Aperçu des sections

التعرف على المادة التعليمية

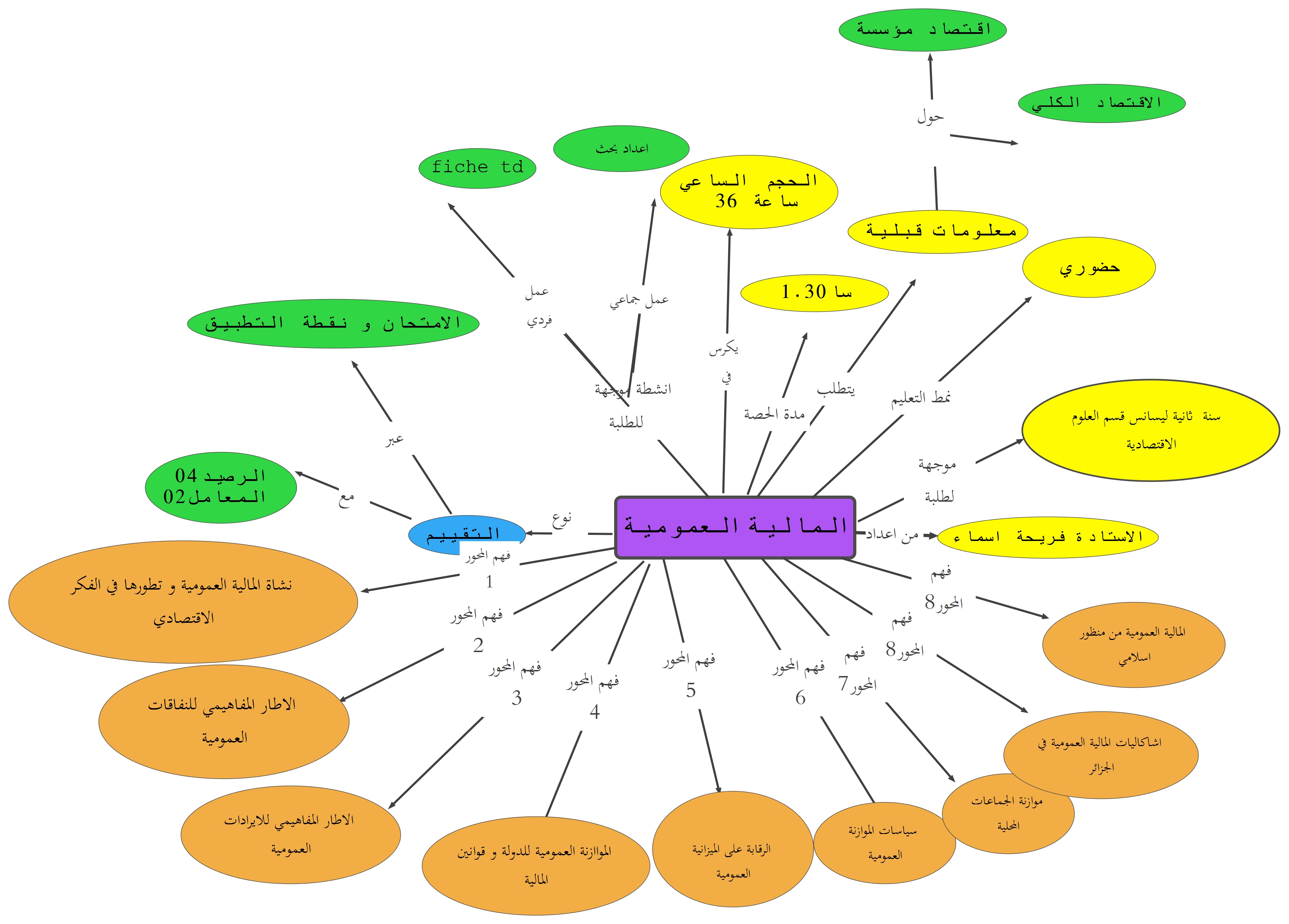

العنوان :مالية عمومية

وحدة التعليم :الاساسية

هذه المادة التعليمية مخصصة للطلبة سنة ثانية ليسانس تخصص علوم اقتصادية و هو يوفر نظرة شاملة حول تطور المالية العامة عبر العصور و كدا الإطار المفاهيمي للنفقات العمومية مع

استخدام بعض المراجع الهامة في هذا المجال حيث اعُُتبرت المالية العمومية فرعا هاما في الاقتصاد والإدارة يدرس م ع ت

كيفية جمع وإدارة وتوزيع الموارد المالية في القطاع العام، وهي تتعامل بشكل أساسي مع تمويل الحكومات وتنفيذ

سياساتها الاقتصادية والاجتماعية. يتنوع مجال دراسة المالية العمومية من تحليل الميزانيات الحكومية إلى تقييم

كفاءة النفقات العامة وتأثيرات السياسات المالية على الاقتصاد والمجتمع.

فى بداية دراستنا للمالية عامه سوف نتسائل معا ما هى اهمية دراسة المالية العامة وما هى المالية العامة اصلا .

الفئة المستهدفة : طلبة سنة ثانية علوم اقتصاديةالمعامل:04الرصيد:02الحجم الزمني : 14 اسبوع

الاستاذة : فريحة أسماء

رقم الهاتف :0542/63/54/87

البريد الالكتروني asma.friha@univ-annaba.dz

اليوتوب :https://www.youtube.com/channel/UCCnNXLn6NKrnAJLijUDi2Iw ;أيام الاستقبال: الاحد و الاثنين من الساعة 9,30لغاية 11,30 بقاعة الأساتذة

اهداف المادة التعليمية

بعد انتهاء الطالب من دراسة هذه المادة التعليمية يكون قادرا على

-يعرف الطالب مكونات الميزانية العامة، يذكر أنواع الضرائب المختلفة، يعين مصادر الإيرادات الحكومية.

-يشرح الطالب العلاقة بين العجز المالي وارتفاع الدين العام، يصف تأثير التضخم على القوة الشرائية للعملة.

-يحسب الطالب العائد على الاستثمار الحكومي في مشروع معين، يطبق قوانين الضريبة على حالة فردية

-يقارن الطالب بين نظامين ضريبيين مختلفين، يحلل أسباب الفشل في تنفيذ سياسة مالية معينة

-يخطط الطالب لميزانية متوازنة لبلد ما، يطور نموذجًا جديدًا لتقييم أداء المؤسسات المالية الحكومية

-يحكم الطالب على فعالية سياسة مالية معينة، يدافع عن وجهة نظره بشأن أفضل الطرق لتمويل مشروع عملاق

و هدا حسب مستويات بلوم المعرفية

-المعرفة

-الفهم

-التطبيق

-التحليل

-التركيب

-التقييمالمكتسبات القبلية

المكتسبات القبيلة تعني ان الطالب يكون قادرا على تذكري مكتسبات تتعلق بعدة مواد تؤهله لفهم هذه المادة و يتعلق الامر بمادة مدخل للاقتصاد إضافة لمادة اقتصاد مؤسسة و نرى انها مفيدة لفهم محتوى هذه المادة التي تعتبر مهمة أيضا في الحياة المهنية لتخرج الطالب

المقدمة العامة

1. المالية العامة هي دراسة كيفية إدارة الحكومات لمواردها المالية. وتشمل فهم كيفية جمع الإيرادات (مثل الضرائب)، وكيفية إنفاق هذه الأموال (على أشياء مثل البنية التحتية والتعليم والرعاية الصحية)، وكيفية موازنة ميزانياتها.

2. مكونات المالية العامة

الإيرادات:

o الضرائب: ضرائب الدخل، ضرائب الشركات، ضرائب العقارات، ضرائب المبيعات، وضرائب الاستهلاك هي مصادر شائعة للإيرادات الحكومية.

o الرسوم والمدفوعات: يمكن للحكومات فرض رسوم مقابل الخدمات مثل التصاريح والتراخيص والمرافق العامة.

o الاقتراض: يمكن للحكومات إصدار سندات للاقتراض من المستثمرين.

الإنفاق:

o السلع والخدمات العامة: تنفق الحكومات على الخدمات الأساسية مثل البنية التحتية والتعليم والرعاية الصحية والدفاع.

o التحويلات المالية: توفر الحكومات مساعدات مالية للأفراد والأسر، مثل برامج الرعاية الاجتماعية وإعانات البطالة والضمان الاجتماعي.

o خدمة الدين: يجب على الحكومات دفع الفائدة على ديونها المستحقة.

المحور الاول :نشاة المالية العمومية و تطورها في الافكر الاقتصادي

تعريف المالية العامة :هي ذلك الفرع من فروع الاقتصاد الذي يهتم بدراسة النشاط المالي للدولة

مبادئ المالية العامة : مبدا الوحدة-مبدا السنوية -مبدا العمومية -مبدا التوازن-مبدا المرونة -مبدا الشفافية -مبدا المسؤولية

اهداف المالية العامة -تحقيق الاسقرار الاقتصادي -توزيع الدخل-توفير السلع و الخدمات العامة-تحقيق النمو الاقتصاديالمحور الثاني :الاطار المفاهيمي للنفقات العمومية

تعريف النفقات العامة :النفقات هي الأموال التي يتم إنفاقها لشراء سلع أو خدمات أو لتغطية نفقات أخرى أي هي بمثابة المصاريف

انواع النفقات العامة :

•نفقات فرد: تشمل نفقات السكن، الطعام، الملابس، النقل، الترفيه، وغيرها.•نفقات شركة: تشمل نفقات التشغيل (رواتب، مواد خام)، الاستثمارات، الضرائب، الفوائد، وغيرها.•نفقات دولة: تشمل نفقات على التعليم، الصحة، البنية التحتية، الدفاع، الرواتب، الدعم، وغيرها.قائمة المراجع المفيدة

1. سوزي عدلي ناشد، (2009)، أساسيات المالية العامة (النفقات العامة، الإيرادات العامة، الميزانية العامة)، منشورات الحلبي الحقوقية.

2. عادل فليح العلى، (2007)، المالية العامة والتشريع الضريبي، الطبعة الأولى، دار حامد للنشر والتوزيع، عمان.

3. لعمارة جمال، (2004)، منهجية الميزانية العامة للدولة في الجزائر، دار الفجر للنشر والتوزيع، الجزائر.

4. أعمر يحياوي، (2005)، مساهمة في دراسة المالية العامة – النظرية العامة وفقا للتطورات الراهنة، دار هومة للطباعة والنشر والتوزيع، الجزائر.

5.حياة بن إسماعيل، (2009)، تطوير إيرادات الموازنة العامة، إيتراك للطباعة والنشر والتوزيع، الطبعة الأولى، مصر.

6. خبابة عبد الله، (2009)، أساسيات في اقتصاد المالية العامة، كلية الاقتصاد والتجارة والتسيير، جامعة محمد بوضياف المسيلة، الجزائر، الناشر مؤسسة شباب الجامعة، الإسكندرية، مصر.

7. حسين مصطفى حسين،(2016)، المالية العامة،ط7، ديوان المطبوعات الجامعية، الجزائر.

8. علي زغدود،(2006)، المالية العامة، ط02، ديوان المطبوعات الجامعية، الجزائر.

9. محمد عباس محرزي،(2003)، اقتصاديات المالية العامة، ديوان المطبوعات الجامعية، الجزائر.

10. سوزي عدلي ناشد(2009)، أساسيات المالية العامة، منشورات الحلبي الحقوقية، بيروت.

11. David N. Hyman, Public Finance(2011) : A Contemporary Application of Theory to Policy, Tenth Edition, South-Western Cengage Learning, USA.